Geleneksel hale getirdiğim Antalya bölgesi yüksek sezon değerlendirmesinde yine sizlerle birlikleyiz.

2023 yılında pandemi etkilerinden tamamen sıyrılan sektör, Rusya - Ukrayna çatışması/savaşı ve bunun bölgesel etkisine rağmen 2024 yılına olumlu ve yüksek beklentilerle başladı. Niceliksel olarak beklentiler yüksekti. Ancak uygulanan para politikası sonucu yükselen faizler, yükselen enflasyon, kurlardaki uzun süreli stabilite, baskı, fiyatlamada ve maliyetlerde belirsizlik yaratmaya başlamıştı. Nitekim yüksek enflasyon işgücü piyasasını da olumsuz etkiledi. İstihdam kayıplarıyla baş etmeye çalışan sektör için istihdam olanaklarının kıtlığı ve yüksek maliyetler 2024 yılında da en önemli sorun olmaya devam etti.

İşgücü maliyetleri 2024 yılına yüzde 50-55 artışla başlamış olmasa da, süregelen yüksek enflasyonun satın-alma gücünde yarattığı kayıp nedeniyle turizm sektörü, yüksek sezon başlangıcında veya sezon ortalarında işgücünü ilave özlük hakları ile desteklemek zorunda kaldı Bu arada Rusya – Ukrayna pazarlarındaki beklenti bir önceki yılın rakamları olarak ajandalarda yerini almış, gözler Avrupa pazarına dikilmişti. İhmal edilen, yavaşlayan veya gelişen Avrupa pazarlarında konsantrasyon artırılmış kayıplar bu pazarlardan telafi edilmeye çalışılmıştır. Gözler hep kurlarda olmuş yüksek sezon başlangıcında veya yaz ortasında kurlarda yukarı yönlü hareket olması ve maliyetlerin dengeye geleceği beklenilmiştir.

Ancak bu beklenti uygulanan para politikası paralelinde gerçekleşmemiş maliyet artışları, kur artışlarının ve reel fiyatlama artışlarının (döviz bazlı ürün fiyatlaması) altında kalmış ortalama olarak operasyonel gelirlerde (GOP) önemli kayıplar yaşanmıştır. Ancak nakit akışı bir şekilde devam etmiş bu operasyonel gelir / karlılık kaybı göz ardı edilmek zorunda kalınmıştır. Çünkü nakit akışı öncelik olmuştur. 2024 yılı yaz aylarında Avrupa merkezli uzun süreli uluslararası spor etkinlikleri ve sektörel sorunlar nicelik riski yarattı. Doluluk sorunları yaşandı akabinde toparlanma başladı. Yüksek sezonda rakamlar bir önceki yılın aynı dönemine göre niceliksel olarak yüzde 6,6 büyüme ve 13,1 milyon kişi / dönem olarak gerçekleşti. (Bu rakam sadece yabancı misafir girişlerini içermektedir.)

2024 yılı sonu itibarıyla enflasyonda beklentiler yüzde 44-46 bandına oturmuş durumda gerek TCMB gerekse reel piyasa aktörleri son günlerde bu rakamlar etrafında tahminler yapmaktadırlar. 2024 sonu itibarıyla, USD/TRY beklentisi 36-38 bandında, EUR/USD paritesi 1,07 – 1,08 olarak tahmin edilmektedir. 2025 yılında da mevcut para politikasının etkilerinin devam edeceği, döviz kuru / parite ve enflasyon sektörü etkilemeye devam edecek. Ayrıca özellikle ABD seçimleri sonucu ABD / Avrupa arasında karşılıklı ticari müeyyidede korumacı politikalar Avrupa’nın güçlü ekonomilerinde durgunluk yaratacağı tüketim alışkanlıklarında değişim, tasarruf eğilimi bir potansiyel risk olarak 2025 yılı performansını etkileyebilir. Görece döviz bazında yüksek kalabilecek paket tur fiyatları (kur baskısı ile yüksek oranlı fiyat artırmak zorunda kalacak olan sektör) orta / orta üst segment konaklama tesislerini doluluk olarak zorlayacaktır. Yine sezon ortasında yüksek oranlı indirimler/iskontolar gündeme gelebilir. Kur baskısının yanında yeni ABD seçimleri sonucu uygulanacak ekonomik politikaları ve korumacı politikalar güçlü dolar yılını yaşatabilir bunun sonucu EUR/USD yaz aylarında 1,03-10,4 bandında geri çekilebilir. Bu parite sektörde ilave riskler oluşturur.

2025 yılında mevcut para ve maliye politikasının devam ettiği konjonktürde varsayımlar

*2024 sonu Enflasyon beklentisi yüzde 44-46 civarında olup 2025 yılı için TCMB yüzde 21 (alt limit) öngördü, piyasa aktörlerinin beklentisi yüzde 25-30 civarındadır.

* Asgari ücret artış beklentisi yüzde 30 civarı,

*2025 için USD/TRY tahminleri (yazar görüşü) dönem sonları; USD/TRY Birinci çeyrek 37-38, ikinci çeyrek 40-41, üçüncü çeyrek 42-43, dördüncü çeyrek 45-46 ( EUR/USD parite ortalama 1,07) OVP'de yer alan verileri göre USD/TRY 2025 yılında ortalama yüzde 26 civarında artış gösterecek.

*Borçlanmada kısa vadeli ticari kredilerde TL faizlerin 2025 yılının ilk çeyrekten sonra yüzde 40-42 bandında olacağını ikinci çeyrekten sonra ise yüzde 35-40 bandında seyredeceğini tahmin etmekteyim. Yatırım ve yabancı para cinsi krediler ikinci çeyrekten sonra daha kabul edilebilir oranlara inebilir. Özellikle EUR cinsi krediler ECB para politikası gereği ikinci çeyrekten sonra EURİBOR 6 ay yüzde 2'lere yakın inebilir. Bu durum fonlama maliyetlerini olumlu etkiler. Geçen yıl ortalamaların yüzde 4’ler olduğu düşünülürse oldukça iyi bir fonlama maliyetinin EURİBOR endeksli kredilerde düşüş göstereceği öngörülmektedir.

2025 yılında sektörün operasyonel işlerin yanında parasal işlerde de yoğun bir gündemi olacak gibi görünüyor. 2025 yılında gerek iç gerek dış sosyo-ekonomik oynaklıklar ve jeopolitik olaylar sektörü yorabilir.

Turizm sektörü birçok krizlerden başarılı bir şekilde çıkmayı başarmıştır. Son derece dirençlidir. Kırılganlıklarda eski yıllara göre daha dirençlidir. Ancak güvenlik ve sosyo-ekonomik olaylara en hızlı olumlu olumsuz tepki veren bir sektör konumundadır. Bu durum da tüm aktörlerin bildiği bir gerçektir. Sağlam ve güçlü bankacılık sistemi turizm sektörünün en önemli finansal güvencesi olup desteği devam etmektedir. Mali durumu kabul edilebilir, fizibilitesi rasyonel ve üst yönetim kadroları güçlü olan kuruluşlar / projeler finansman bulabilmektedir. Ayrıca fonlama maliyetleri geri çekilmeye başlamıştır. EUR bazlı fonlama 2025 yılı ortalarlarından itibaren daha makul seviyelere gelecek olup ECB’nin faizleri düşürmesi ile fonlama maliyetleri (EURİBOR + spreadlar ) daha kabul edilebilir seviyelere gelecektir.

2025'te en önemli risk İsrail'de süren ve kısmı bölgesel çatışmaya dönüşen savaşın genişleme riskidir. Ayrıca iç politikada yaşanacak gerginlikler de siyasi risk olarak ajandalarda yer almalıdır. Bu riskler gölgesinde 2025 yılına hazırlanan sektör yıl boyunca temkinli olmak zorunda kalacaktır. Avrupa bölgesi ana kaynak pazar olmaya devam edecek. Sürpriz ise 2025 yılının yaz aylarına kadar ABD liderliğinde Rusya ve Ukrayna savaşının sona ermesidir. Bu durum tüm hesapların yeniden yapılmasını sağlar.

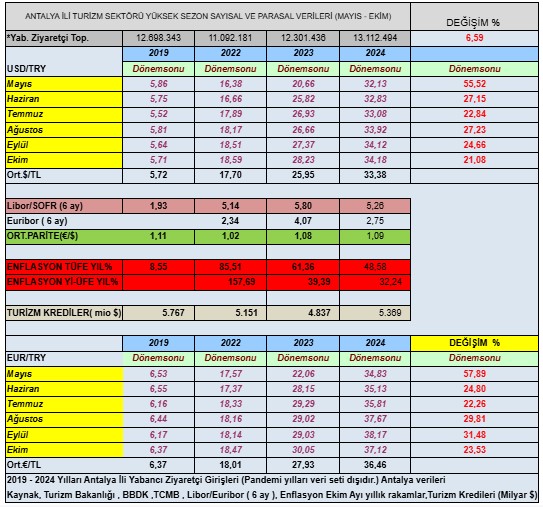

2024 yılı Mayıs – Ekim dönemi yüksek sezon rakamsal değişimleri ele alalım. (Rakamlarda kitle turizmin başkenti Antalya ili yabancı girişleri baz alınmıştır)

Bu dönemde yabancı misafir giriş sayıları ile niceliksel olarak aynı zamanda para piyasası parametreleriyle ilişkisine bakalım. Kitle turizmin yapısı gereği niceliksel hareketlilik ve mevsimsellik içermekte olup çok önemli bir potansiyel (gelirler / misafir sayıları ) yüksek sezon dediğimiz Mayıs – Ekim aylarında gerçekleşmektedir. Satış hacimlerin / gelirlerin yaklaşık yüzde 75-80'ini bu aylarda oluşmaktadır. Oransal olarak yüksek satış hacminin bu aylarda oluşmasıyla birlikte gider kalemlerinin de çok büyük kısmı yine bu aylarda oluşmaktadır. Doğal olarak maliyetlerimiz, karlılıklarımız ve yüksek nakit akışı da bu aylarda oluşmaktadır.

Aşağıdaki tabloda, 2019 ile 2024 yılları arasında Antalya ili yüksek sezon yabancı giriş sayıları ve bazı rakamsal parametreler bulunmaktadır.

2024 yılında yüksek sezonda bir önceki yıla oranla sayısal anlamda 13 milyon 112bin kişi/dönem yabancı misafir sayısı ile yaklaşık yüzde 6,9 artış kaydetmiştir. (Gazipaşa Havalimanı girişleri hariç). 2024 yılında USD/TRY yüksek sezonda (mayıs hariç) ortalama olarak bir önceki yılın aynı dönemine göre yüzde 24,59 EUR/TRY ise ortalama yüzde 26,38 oranında artış göstermiş. 2024 yılı yüksek sezon basit ortalamaya göre enflasyon oranı ise yüzde 60 civarındadır. Baskılanan kurlar ile enflasyon oranı arasındaki yüksek marj maliyetleri dengelemede sektörü oldukça zorlamış bunun sonucu operasyonel giderlerin oransal artışı ile GOP oranlarda yüzde 25-30 arasında düşüş yaşanmıştır. Çok önemsediğimiz parametreler arasında yer alan DOLAR/EURO paritesi ortalama 1.08-1,09 civarında seyretmiştir. Krediye erişimde seçicilik devam etmiştir. Her şeye rağmen niceliksel beklentilere paralel sezon yaşanmıştır. Antalya ili sektörel kredide turizm kredi stoku 5,3 milyar dolar civarındadır.

Antalya bölgesinin yüksek rekabet gücü, yüksek tesis / hizmet kalitesi ve lojistik anlamda kısa sürede ulaşılabilir bir yaz tatili destinasyonu olması ona uluslararası niceliksel bir avantaj sağlamış olsa da, bazı dezavantajlı faktörleri de göz ardı etmemek gerekmektedir.

Seyahat endüstrisi küresel dönüşüm trendinde en hızlı etkilenen sektörlerden bini. Ana trendler ve misafir beklentileri çok hızlı değişmekte bütünsel ve kişisel beklentiler artmaktadır. Turizmde bütünsellik ön plana çıkmakta olup ülke, şehir, insan/toplum, yaşam, altyapı, kültür, tarih, dijitalleşme, sosyal medya, yönetişim, sanat ve eğlence artık hep birlikte ve bütünsellik içerisinde olmak zorundadır. Gelecek bu şekillenme etrafında olacaktır. Farkındalık ne kadar kısa sürerse pozitif ayrışma o kadar güçlü olacaktır. Küresel ve ulusalda iş metotları yeni yaklaşımlar içermektedir. Yeşil dönüşüm ve dijitalleşme turizmde de yeni motto olacaktır.

Dönüşümü ve değişimi fark edip bu yönde karar alanlar organizasyon ve üst yönetim yapılarında bu değişimi gerçekleştiren kurumların ayrışacağı bir dönem yaşayacağız. Güçlü potansiyeli olan Antalya bölgesinin geleceğe umutla hazırlanması için artık değişimi ve dönüşümü başlatmak zorundadır.

“Dönüşüm, öncelikle değişim ve en önemlisi gelişim getirmelidir “

Turizm gündemine ilişkin haberlerin her gün mail adresinize gelmesi için abone olun.

www.turizmguncel.com internet sitesinde yayınlanan yazı, haber, video ve fotoğrafların her türlü hakkı Turizm Güncel A.Ş.’ye aittir. İzin alınmadan, kaynak gösterilerek dahi iktibas edilemez.

Copyright © 2018 - Tüm hakları saklıdır. Turizm Güncel

Tasarım & Yazılım Altyapısı DataNet Bilgi Teknolojileri

6698 Sayılı Kişisel Verilerin Korunması Kanunu (KVKK) Aydınlatma metnini okumak için tıklayınız.

Kabul et ve Kapat