2018 yılı beklentileri, ekonomi ve turizm endüstrisi eilişkileri

Değerli Turizm Güncel okurları ve paydaşları, 2018 yılı farklı beklentiler, umutlar ve iyimserlik içerisinde başladı. Dünya turizm endüstrisinin en önemli barometresi olan ITB Berlin ve MITT Moskova turizm fuarlarını geçen hafta tamamlamış buluyoruz. Bu yazımında biraz oradan biraz buradan bakmaya çalışacağım.

Kitle turizm endüstrisinde; Batı Akdeniz Bölgesi ve Güney Ege Bölgesi yaz / kitle tatili turizm kapasitesinin neredeyse tamamını gerçekleştirmektedir. Akdeniz Bölgesi denilince hiç kuşkusuz ki; Dünya, Özellikle Avrupa ve Rusta /BDT ülkelerinde akla gelen ilk isim Antalya’ dır. Antalya bölgesinin potansiyeli ve misafir sayısı ülkemize gerçekleşen yabancı turistik seyahatlerin de kabaca neredeyse % 30-35 ini oluşturmaktadır. Dolayısıyla da turizm endüstrisinde gözler ekonomik ve sosyal olarak devamlı Antalya bölgesi üzerindedir. Turizm sektöründe önemli bir piyasa yapıcılığı da vardır.

Turizm endüstrisinde, 2015 yılından bu yana krizler içerisinde yaşam devam ediyor. Sektörde âdeta şok etkisi yapan ve hesapların yeniden yapılmasını zorunlu kılan bir dönem yaşadık, yaşıyoruz. Aslında ben bu sürece 'sırat köprüsünde yürümeye devam2 diyorum. Aksiyon ve yansımalar hiç bitmeyecekmiş gibi film devam ediyor. Kısacası, sıcak günlere devam. Ancak bir taraftan hayat da devam ediyor, yola devam.

İlk önce kısaca makro ekonomiyle ilgili olarak bugünkü genel durumdan bahsedersek;

ABD/FED ( Amerikan Merkez Bankası) hareketleri doların ve faizlerin yönünü yukarı çekmekte, keza 6 aylık libor faizi 2,30 lara dayanmış durumda ve hala yön yukarı, ( libor’un 4-5 olduğu günler unutulmamalı). Petrol fiyatlarındaki artış yukarı yönlü. Dünya/Avrupa ve Türkiye‘de büyüme rakamları önemli. ECB parasal genişleme hareketlerinde sona mı yaklaşıyoruz etkileriyle $/€ paritesinde ibre Euro lehine yukarı yönlü, Çin‘deki beklentiler belirsiz. Daha çok uzatabiliriz.

Türkiye’de ise yüksek enflasyon, yüksek cari açık ve yüksek özel sektör borçluluğu ana gündem konusu. Bu durum ülke risk primini artırmakta ve özellikle dış kaynak temininde riskler oluşturmaktadır. Bu makro ekonomik değerlerin yanında Ortadoğu’da Suriye gerilimi, İki süper gücün bölgedeki satranç oyunu ve ülkemiz sınırında güvenlik, terör tehdidi ve haklı askeri müdahalemiz. Bu yansımalara paralel olarak son yıllarda uluslararası ilişkilerdeki bozulmalar, siyasi yansımalar ve halklar / toplumlar üzerinde oluşan kanaat / algı riskler olarak karşımıza çıkmaktadır.

Tüm tarafların ana konusu olan FX ( döviz) tarafında neler oluyor diye baktığımızda; Bizi direkt olarak etkileyen dolar ve euroda durum nedir diye baktığımızda doların güçlü olarak rezerv özelliğini devam ettirdiğini görüyoruz. 2018 yılında FED 4 faiz artışı planlıyor ve piyasada da beklenti bu yönde. Bu durum hem finansal piyasalar için hem reel sektör için maliyet ve kaynak bulma sorunu (maliyet ve fon akımlarının yön değişimi) olarak gündemde yerini korumaktadır. Euro bölgesi ise genişlemeci para politikalarında sona doğru eğilim başladı. Dolaysıyla sıfır ve negatif faiz etkisi son bulabilir önümüzdeki bir yıl içerisinde. Tabi bu gelişmeler bize ve bizim gibi gelişmekte olan ülkeler aleyhine bir pozisyon olarak yansıyacaktır.

Biraz da önümüzde neler olabilir biz ne kadar etkileniriz diye bakacak olursak;

ABD ekonomisi ve FED beklentileri bizi yönlendirecek, kurlardaki değişim ülke genelinde hızlı bir trende. 3.94 lere dayanan bir TL / $ paritesi mevcut ve yön mevcut koşullar altında yukarı görünüyor. Yıl sonu nokta beklentiler $/TL de 4,10 ve üzeri. Borçlanma maliyetleri ve fonlama olanakları bu değişkenlere göre hareket etmekte artık $‘da 4,5 ler hayal oldu, ( 6 aylık libor endeksli orta vadeli krediler) yeni normal 6,5 ve üstü. Euro bölgesinde ekonomi ve ülkeler toparlanma sürecine girdi, makro veriler olumlu gelmektedir. Büyüme verileri ve enflasyon parasal genişlemeyi daha hızlı daraltmaya yönlendiriyor. Euro cinsinden borçlanmada halen çok avantajlı. Petrol fiyatlarındaki yükseliş devam ediyor ve bu da bizim gibi gelişmekte olan ve petrol ithalatçıları için cari açık artışı demek. Turizm sektöründe ise taşımada maliyet artışı olarak karşımıza çıkmaktadır. Keza yerli ve yabancı tur operatörleri ve havayolu şirketleri bu düşük fiyatlardan oldukça yarar sağlamışlar ve rekabet avantajı yakalamışlardır.

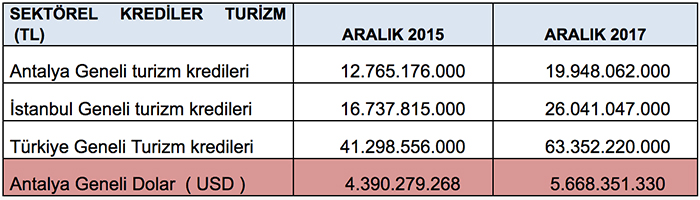

Turizm sektörü ile finansal piyasalar arasındaki güncel ilişkiye baktığımızda sektördeki borçlanmanın, büyümeye ve yatırmalara paralel bir büyüklükte olduğunuz görüyoruz. Ancak son birkaç yıllık kriz keza bence fors major halidir (ancak istikrarsız ve kontrolsüz büyümeler hariç) Yapısal bir risk içermemekle beraber sektör getirileri ile vadeler uyumsuz hale gelmiştir. Son rakamlara baktığımızda;

Tabloyu incelediğimizde Antalya turizm sektörü borç stoku 2015 yılına göre 2017 sonu itibarıyla yaklaşık % 30 artarak 5,7 milyar dolara ulaşmıştır. (BBDK raporlarından alınmıştır) Bu borçlar yapısı gereği ortalama 3 - 5 yıl vadelidir.

Özellikle 2016 yılında ve devam eden 2017 yılında da dönemsel satış hacmi /doluluk kayıpları, yüksek oranlı indirim / iskontolar, yüksek oranlı seyreden enflasyon ve gider artışları turizm sektöründe EBİTDA’lar üzerindeki çok olumsuz yansımalar olarak karşımıza çıkmıştır.

Turizm sektöründe borçlanmalar son 7-8 yılda USD bazlı % 500 artış göstermiştir. Kısacası bilanço pasifleri ağırlıklı olarak yabancı kaynak ve krediler bazlı büyümüştür. Turizm sektöründe kaynak – kullanım dengesi/yapısı, borçlar / öz kaynaklar dengesinde öz kaynaklar aleyhine bozulmuştur. Bu konjonktürel ortamda ve yapıda ağırlaşmaya başlayan bilançoların pasif yapılarına/yönetimlerine dikkat etmek gerekiyor. Finansman olanaklarının değişim gösterdiği, fon sağlayıcı otoritelerin borç verme olanağı ve/veya iştahının değiştiği, belirsizliklerin arttığı bir ortamda bir anda finansal krizlerle karşı karşıya kalınabilinir. Finansal ve tüm yönetim anlayışında tedbirli ve kontrollü bir yönetim şekli benimsenmelidir.

Bu makaleme başlarken biraz oradan biraz buradan demiştim. Şimdi de esas önemli olan iki ana kaynak pazarlar üzerine gelişmelerden bahsetmek istiyorum.

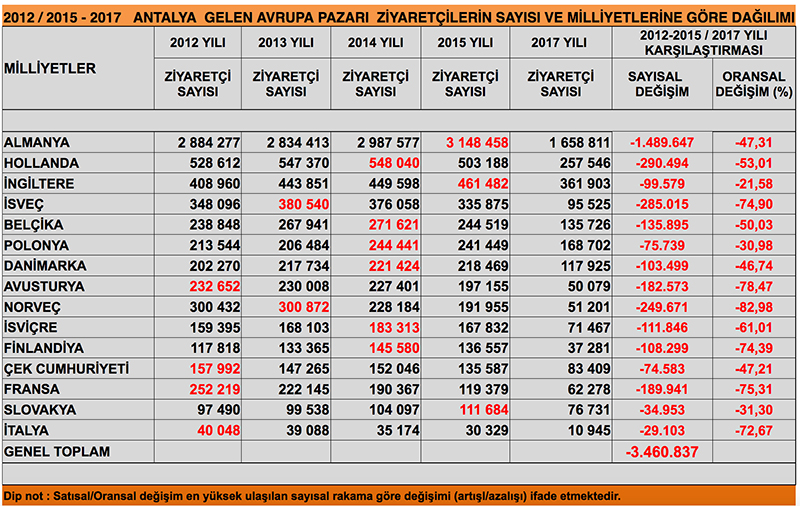

Öncelikle, Avrupa’da endüstri için üç önemli fuar olan İngiltere, Hollanda ve ITB Berlin fuarlarındaki gözlemler ve beklentiler gayet olumludur. Bunun iki ana nedeni var; öncelikle tur operatörleri için yüksek kazanç olanağı sunması (düşük konaklama fiyatları) diğer önemli payda ise yaz tatili misafirlerinin ve ailelerin diğer ülkelerde yaşadığı mutsuzluk, tecrübeler ve Türkiye'nin fiyat avantajıdır. Ülkemiz yaşadığı krizlerle sektörde orta gelir tuzağına yakalanmıştır. Bu süreç doğru politikalarla ancak birkaç yıldan sonra aşılabilir. Avrupa pazarında trajedi gibi bir değişim var. Aşağıdaki son beş yıllık sayılara baktığımızda ne kadar vahim durumda olduğumuz görünüyor. Hiç unutulmamalıdır ki, Akdeniz çanağının ve Antalya'nın bu istikrarlı ve büyük pazara ihtiyacı vardır. Dünya turizm gelirlerinin yarısı bu pazarda yaratılmaktadır. Bu pazar ülke ve Antalya kitle turizmimin en büyük sinerji kaynağıdır. Bu pazarda ve Avrupa’da davranışları, politikaları ağırlıklı olarak Almanya belirler özellikle diğer ülkelerle etkileşim içerisindedir.

Şimdi yukarıdaki tabloya bakınca gerçeklerle yüz yüze geliyoruz. Avrupa’da ana pazarlarda son 5 yılda yaklaşık olarak kaybımız 3,5 milyon kişi. Bu paket olarak yaklaşık olarak 3 milyar € kayıp demektir.

Bu büyük ve önemli Avrupa pazarını ikame edecek pazarlar da yok. Yeni pazarlar ve vb söylemler sadece kendimizi iyi hissetmemize yarar. Önemli olan bu pazarlarda kaybettiklerimizi yerine koymaktır. Ana işimiz bu olmalı. Bu dev Avrupa pazarı yerine konulursa inanın yeni pazarlar kendiliğinden gelişecektir.

İkinci Ana pazarımız olan Rusya ve BDT ülkeleriyle yüksek bağımlılık, vazgeçilmez ancak istikrar içermeyen çok hızlı büyüme ve düşüş potansiyeli içeren bir ilişki içerisindeyiz. Bu pazarda da normalleşme halen devam etmektedir. Ancak ekonomik, siyasi ve jeopolitik mevcut ilişkiler halen rayına tam olarak oturmuş değildir ve risk oluşturmaktadır. Bu pazara yönelik ilişkilerde mevcut makro ekonomik gelişmeleri ve tüketici davranışlarındaki gelişmeleri anlamaya çalıştık.

Rusya Federasyonu'nda faaliyet gösteren 20. yılını kutlayan ve özellikle yenilikçi ürünler ile tüketici nabzını çok iyi tutan ve bu pazardan ülkemize ve özellikle turizm sektörünün önemli nakit akımlarını gerçekleştiren Credite Europe Bank‘a her sene olduğu gibi nezaket ziyaretinde bulunduk.

Bankanın genel müdürü sevgili dostum Sn. Haluk Aydınoğlu ve değerli ekibi ile 2018 yılını değerlendirdik. Sn. Aydınoğlu, aşağıdaki satır başlıklarıyla görüşlerini ifade etti.

- 2016 yaşanlardan sonra diplomasi ile sorunlar aşıldı önemli bir geri dönüş oldu,

- 40 milyon yurtdışı çıkış var ve bunun 15 milyonu paket tur ve tatil seyahati,

- Krizin makro etkileri yavaş yavaş ortadan kalkıyor,

- Ruble / $ ve Ruble / € paritesinde şoklar atlatıldı, daha stabil,

- Kriz sonrası işsizlik hissedilir şekilde düşüş trendine girdi bu olumlu gelişme,

- Satın alma paritesi pozitif yönde gelişiyor, satın alma gücü ve reel ücretlerde son yıl olumlu artış mevcut,

- Rus turistler Türkiye ve özellikle Antalya’yı çok seviyor bu avantajı çok iyi kullanmalıyız,

- Geçen yıllarda İspanya, Yunanistan vb yaz tatili yörelerinde hizmet kalitesinden memnuniyetsizlik var bu avantajı iyi kullanmalıyız,

- Bu yıl Türkiye‘ye mevcut koşular altında 5,5 milyon Rus turistin gideceğini bekliyoruz, ancak fiyat artışları kolay olmayacak zamana ihtiyaç var,

- Rusya‘da faaliyet gösteren tur operatörlerinin daha kurumsal formata ve rekabete dayanıklı hale gelmesi çok önemlidir.

Değerli paydaşlar, Kamu otoritesi başta olmak üzere, diğer tüm paydaşların çok güçlü yönetişim içerisinde olması gereken bir süreçten geçiyoruz.

Turizm sektörü paydaşlarına da tavsiyelerim; her zaman krizler olacak süreçleri iyi yönetin, kurumsallaşmaya ve kurallı yönetime önem verin, pazarlama / tanıtım faaliyetlerinden asla taviz vermeyin, bunu masraf görmeyin ( pazarlama geleceğe yatırımdır ), farklı metotlar geliştirin (kaynağa rutin ziyaretler, küçük workshoplar vb güçlü iletişim), üründe farklılaşın, insan kaynağı işletmenin kaderini çizer, rekabette en güçlü avantajınızdır. Son yılarda bu kaynak maliyet olarak görülmeye başlandı, bu çok tehlikelidir. (Uçağınızı, otobüs şoförüne emanet etmeyin.) Krizlerden ancak kaliteli insan kaynağı ile çıkarsınız bu hiç unutulmamalı ve liyakat/yetkinlik maliyet görülmemeli. Kaliteli insan kaynağını elde tutun ve kazanın, geleceğe hazırlanmak için strateji geliştirin.

Aile şirketlerine de tavsiyem, aile fertlerinin / yeni neslin yeterli deneyim ve bilgiye sahip olduktan sonra üst yönetime katılımı sağlanmalıdır. Beklentilerinizi karşılayan güzel bir yıl dilerim.

“ Güzel günler sana gelmez, sen onlara yürüyeceksin “

Mevlana

Bu Makale 19.03.2018 - 09:16:14 tarihinde eklendi.

Yazarın diğer yazıları

Tüm Yazıları

-

19.12.2024 - 10:28:49 - Rus bankalara yaptırım turist sayısını etkiler mi?

-

25.11.2024 - 09:49:05 - Bütçe parametreleri 2025'te otelcileri zorlayacak

-

15.11.2024 - 14:06:35 - Turizmde yüksek sezon verileri ile kur, faiz, parite ve enflasyon ilişkisi

-

11.09.2024 - 12:49:46 - ‘Nakit varlığının, hayati önem içerdiği dönemdeyiz’

-

26.08.2024 - 09:31:47 - Resort konaklamada kur, enflasyon ve fiyatlama ilişkisi

-

08.04.2024 - 08:57:11 - Turizmde beklenti yüksek

-

21.02.2024 - 09:55:37 - ‘Turizme 1 milyar dolar ayırdık’

-

13.02.2024 - 19:31:08 - Cari açık, ödemeler dengesi ve turizm

-

05.02.2024 - 10:08:31 - Turizme dair

-

20.11.2023 - 08:47:55 - Turizmde yüksek sezon yabancı giriş sayıları ve kur, faiz, parite, enflasyon ilişkisi 2023

-

25.07.2023 - 16:20:46 - Resort turizmde fiyatlar ve doluluklar

-

01.07.2023 - 09:21:21 - Turizm, döviz, maliyet, gelirler

-

01.05.2023 - 09:17:45 - Turizmde zor üçlü!

-

21.11.2022 - 12:25:13 - Turizmde yüksek sezon değerlendirmesi

-

08.08.2022 - 11:08:44 - Turizm alanı tahsisleri

-

21.07.2022 - 17:07:27 - Faizler artıyor

-

06.07.2022 - 14:04:34 - Kitle turizmde yaz hareketliliği ne getirecek?

-

13.05.2022 - 14:43:54 - Turizmde parite derdi derinleşiyor

-

09.05.2022 - 10:05:25 - 14 binden, 14 milyona ve milyonlara koşan Antalya

-

30.04.2022 - 14:48:55 - Türk rivierası için ‘hayat yeni’ başlıyor